Кредити бізнесу – «пропозиція обмежена»

Кредити бізнесу. Попит є, з пропозицією не дуже, чи, як би написати, «пропозиція обмежена». Своїми словами, банки не дуже готові кредитувати. Що й не дивно, загалом.

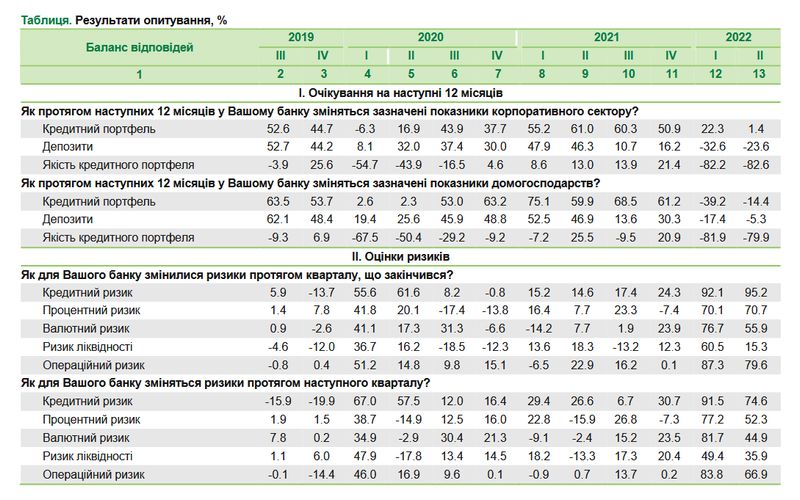

НБУ випустив новий звіт-опитування про умови кредитування. Вже декілька разів писав, чому цей звіт дуже люблю і люто котірую, щоб не повторюватися, коротко: бо це зріз поглядів та очікувань банків, як то кажуть, діагностика в чистому вигляді, без особливих оцінок регулятора. Хоча у подачі результатів в Нацбанку є певний, як би сказати, люфт – можна зробити результати більш чи менш песимістичними чи оптимістичними у відносно чесний спосіб; підсвітити той чи інший відсоток чи тенденцію в залежності від того, який сентимент регулятор хоче дати ринкові. Та це таке, в межах допустимого, тим більше, ті, хто вивчає цей звіт більш детально, кредитники та ризиковики, все одно дивляться на цифри більше, ніж на сентименти.

Плюс у мирний час цей звіт – як в НБУ прийнято, поміж рядків – дає розуміння, що саме регулятор збирається робити з регуляціями, які стосуються кредитування.

Це про корисність. Тепер про сам звіт за третій квартал.

По-перше, результати на 100% очікувані. У минулому, за другий квартал, звіті, було декілька ну дуже цікавих неузгодженостей, наприклад, очікування зростання кредитного портфеля бізнесу (це ще у другий місяць війни), причому за зниження всього іншого – зниження попиту, зниження рівня схвалення заявок, підвищенню вимог до позичальників.

Зараз цього немає. Можливо, це індикатор того, що минулого разу банки відповідали на питання не дуже уважно, можливо, як то кажуть, не приходячи до тями, що й не дивно, коли навколо відкрита війна й незрозуміле геть усе.

Зараз усе зрозуміло. Кредити падатимуть, особливо споживчі. До кредитів бізнесу повернуся трохи згодом.

Депозити падатимуть. Якість кредитів погіршуватиметься, причому дуже сильно. Банки активно піднімали ставки за кредитами – і це, в принципі, основна причина, чому зменшився «рівень схвалення заявок на кредити» (баланс відповідей на це питання – 46.3%): читається воно так, що «банки схвалювали лише ті заявки, де позичальник був готовий платити за кредитом багато й брати короткі чи ультракороткі кредити».

По споживчих кредитах та іпотеці банки взагалі були дуже жорсткими, не сказати б, жорстокими, і основною причиною (баланс відповідей 85.9%) були погані очікування платоспроможності позичальників. Воно й не дивно.

Тепер про кредити бізнесу.

Один цікавий момент. Минулого разу, тобто в березні-квітні 2022, банки очікували, що попит бізнесу на кредити у ІІ кварталі зменшиться (баланс – 20.2%). По факту вже цього опитування, він навіть трохи зріс (+ 8.2%). І не тільки для малих/середніх підприємств, а навіть і для великих.

Тепер ось, у свіжому звіті, банки очікують на зростання попиту на кредити у ІІІ кварталі. Причому, це цікаво дуже, на всі типи кредитів, навіть на валютні та довгі (хоча там баланс відповідей, нехай і позитивний, але дуже маленький, тому це скоріше очікування flat).

Це один бік – попит. Тепер пропозиція. А тут буде все навпаки ©. Якщо, звісно, судити по цифрах звіту. Отут банки збираються й надалі «посилювати стандарти схвалення заявок на кредити корпоративному сектору». Своїми словами – висувати більше жорсткі умови до позичальників. Причому десь приблизно однаково для всіх типів позичальників (великий-малий) та кредитів (довгі-короткі; валютні-гривневі). Чому? Звіт це не розшифровує детально, але, за аналогією з попередніми результатами, гадаю, справа у негативних очікуваннях – банки надалі чекають погіршення й інфляції, і ситуації з курсом, і галузевих та загальноекономічних очікувань – минулого разу саме ці фактори зіграли на те, що вимоги до позичальників стали більш суворими.

Ну і у підсумку: банки не очікують зростання корпоративного кредитного портфеля протягом наступних 12 місяців. Баланс відповідей майже нульовий, точніше, 1.4%.

Тобто, якщо резюмувати, повертаю до першого речення. Попит на кредити зростає. Але банки очікують погіршення економічної ситуації і тому будуть більш прискіпливо ставитися до позичальників й відтак видавати менше кредитів, ніж хотів би бізнес.

В принципі, нічого неочікуваного, Captain Obvious.