ДПСУ про декларування українцями іноземних доходів

Отримала відповідь ДПС на своє звернення щодо декларування українцями, які виїхали з України у зв’язку з війною, іноземних доходів, у тому числі допомоги, та щодо статусу їх податкового резидентства.

Ось таку позицію займає податкова.

Питання 1:

Чи є фізичні особи – громадяни України, які отримали тимчасовий захист в інших країнах світу, резидентами/податковими резидентами України?

ДПС: В українському податковому законодавстві поняття “резидент” та умови набуття платником податку статусу податкового резидента визначено пп. 14.1.213 п. 14.1 ст. 14 Податкового кодексу України.

При цьому нерезиденти – це фізичні особи, які не є резидентами України (пп. 14.1.122 п. 14.1 ст. 122 ПКУ).

Разом з тим відповідно до п. 3.2 ст. 3 ПКУ, якщо міжнародним договором, згода на обов’язковість якого надана ВРУ, встановлено інші правила, ніж ті, що передбачені ПКУ, застосовуються правила міжнародного договору.

Отже, перебування за межами території України та отримання тимчасового захисту в цих країнах НЕ є єдиною підставою для визначення такої особи нерезидентом або резидентом України.

Питання 2:

Чи є фізичні особи – громадяни України, які перебувають в інших країнах світу понад 183 дні, резидентами/податковими резидентами України?

ДПС: Відповідно до пп. 14.1.213 п. 14.1 ст. 14 ПКУ перебування в інших країнах світу понад 183 дні НЕ є достатньою підставою для визначення резидентського статусу, оскільки, якщо особа має місце постійного проживання також в іноземній державі, вона вважається резидентом України, якщо має більш тісні особисті чи економічні зв’язки (центр життєвих інтересів) в Україні (абзац п’ятий пп. 14.1.213 п. 14.1 ст. 14 ПКУ).

Крім того, достатньою підставою для визначення особи резидентом є самостійне визначення нею основного місця проживання на території України в порядку, встановленому ПКУ, або її реєстрація як самозайнятої особи.

Отже.

Питання 3:

Чи можуть українці, які отримали тимчасовий захист в інших країнах світу та перебувають в цих країнах понад 183 дні, бути одночасно податковими резидентами України та податковими резидентами країни перебування?

ДПС: Українці, які отримали тимчасовий захист в інших країнах світу та перебувають в цих країнах понад 183 дні, при дотриманні умов, визначених пп. 14.1.213 п. 14.1 ст. 14 ПКУ, залишаються резидентами України.

Разом з тим локальне податкове законодавство іншої країни може визнати українців резидентами країни перебування.

Міжнародні двосторонні договори про уникнення подвійного оподаткування передбачають правила розподілу прав оподаткування певних видів доходів між країною – резиденцією платника податків та країною перебування.

Якщо обидві країни вважають особу своїм податковим резидентом згідно з локальним законодавством, а сама особа вважає, що це не відповідає положенням міжнародного договору про уникнення подвійного оподаткування, вона може подати заяву про розгляд своєї справи до компетентного органу України або іншої країни, яка буде вирішуватись за процедурою взаємного узгодження.

Відповідно до міжнародного договору буде проведено відповідний тест (на визначення центру життєвих інтересів), за підсумками якого компетентні органи двох країн повинні прийняти рішення, податковим резидентом якої з двох країн буде вважатися зазначена особа.

При цьому кожен окремий випадок буде розглядатися компетентними органами на основі наданих документів та підтверджень з урахуванням усіх обставин та підстав.

Питання 4:

Які наслідки для українців від визнання їх податковими резидентами України та податковими резидентами країни перебування?

ДПС: Якщо за результатами розгляду відповідної заяви особу буде визнано податковим резидентом України, її доходи (з урахуванням доходів, одержаних за межами України) будуть підлягати оподаткуванню в Україні в загальному порядку відповідно до українського податкового законодавства та з урахуванням положень відповідного договору про уникнення подвійного оподаткування.

Така особа буде зобов’язана подати в Україні податкову декларацію за звітний податковий рік у порядку, передбаченому Податковим кодексом України.

При цьому треба мати на увазі, що громадяни України, які визнані резидентами України та легально працевлаштовані в європейській країні і одержують за це доходи, зобов’язані сплачувати в цій державі податок з таких доходів і подавати податкову декларацію.

Відповідно до українського законодавства та положень договорів про уникнення подвійного оподаткування податки, сплачені в такому випадку, підлягають зарахуванню в Україні.

У разі, якщо особу буде визнано податковим резидентом іноземної країни, її доходи, одержані з джерела їх походження в Україні, будуть оподатковані в Україні за правилами оподаткування доходів, одержаних нерезидентом, з урахуванням положень відповідного договору про уникнення подвійного оподаткування.

Подвійне оподаткування у цьому випадку усувається відповідно до правил, встановлених міжнародним договором.

Питання 5:

Яка процедура відмови від статусу податкового резидента України для громадян України та якими нормативними документами це передбачено?

ДПС: Нормами податкового законодавства НЕ передбачено процедури відмови від статусу резидента України.

Повертаємось до декларування іноземних доходів та статусу податкового резидентства.

Питання 6:

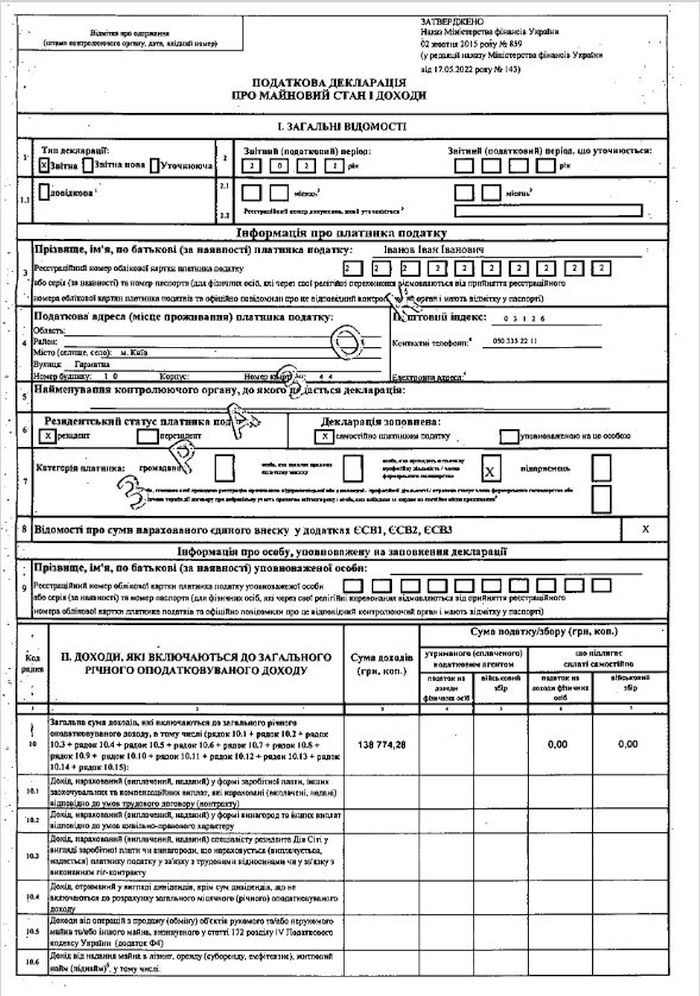

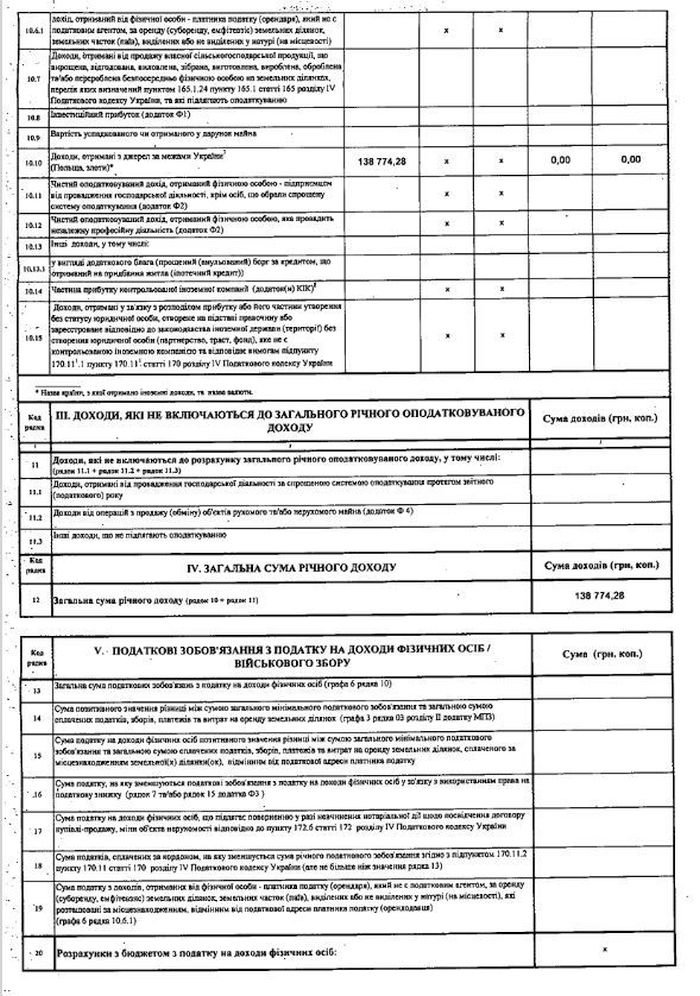

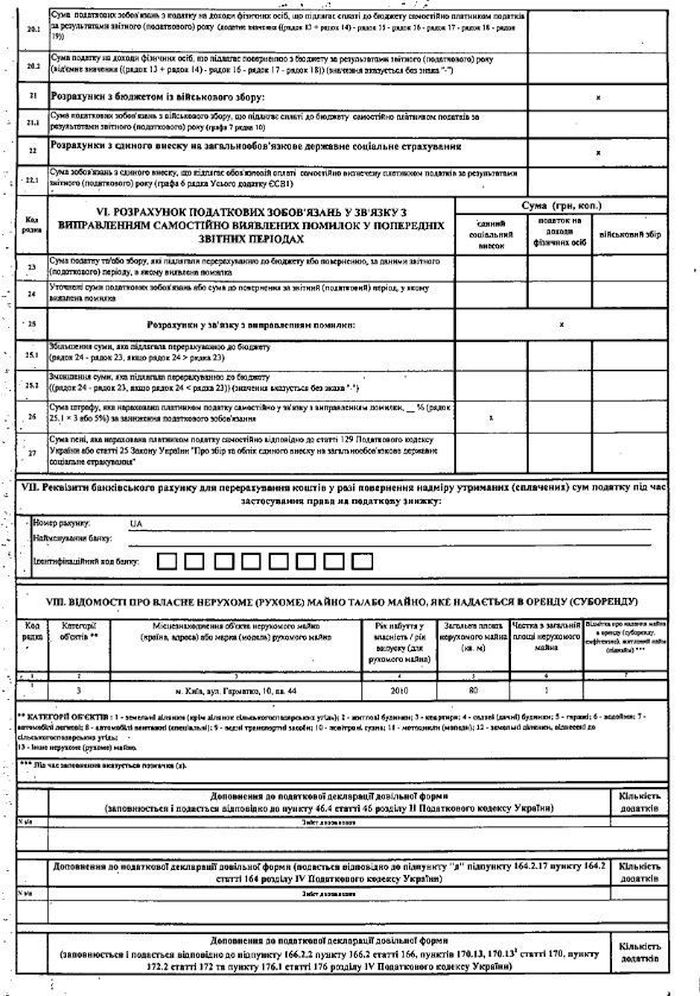

Які розділи, рядки та графи в декларації про майновий стан і доходи за 2022 рік необхідно заповнювати українцям, які отримали тимчасовий захист в інших країнах світу, для декларування іноземної допомоги?

ДПС: У податковій декларації про майновий стан і доходи у рядку 10.10 розділу ІІ «Доходи, які включаються до загального річного оподатковуваного доходу» вказується сума іноземних доходів, розмір яких визначається відповідно до п. 170.11 ст. 170 розділу IV Кодексу, а саме:

у графі 3 рядка 10.10 вказується сума іноземних доходів, перерахована у гривнях, з урахуванням норм п. 164.4 ст. 164 розділу IV Кодексу.

При цьому графи 6 та 7 рядка 10.10 не заповнюються.

Приклад заповнення податкової декларації наведено на слайді.

Слід зазначити, що 11.04.2023 Верховною Радою України прийнято проєкт Закону №7632 від 03.08.2022, який передбачає звільнення від обов’язку подання декларації фізичними особами – платниками податків – резидентами України, які скористалися правом на тимчасовий захист в інших країнах світу та отримували іноземну допомогу.

|

|

|

|

Питання 7:

Яким чином та на підставі яких документів українці можуть підтвердити отримання іноземної допомоги?

ДПС: Платник податків на вимогу контролюючого органу зобов’язаний пред’явити документи і відомості щодо отримання іноземної допомоги (виписки банку; копія заяви на отримання міжнародної допомоги; документи, що підтверджують тимчасовий захист в іншій країні, тощо).

Відповідно до ст. 13 Закону України від 25.06.2005 №2709-IV «Про міжнародне приватне право» документи, що видані уповноваженими органами іноземних держав у встановленій формі, визнаються дійсними в Україні в разі їх легалізації.

Водночас інші документи, що не підпадають під дію ст. 13 Закону №2709, підлягають перекладу українською мовою відповідно до Закону України від 25.04.2019 №2704-VIII «Про забезпечення функціонування української мови як державної».

Тобто документи іноземною мовою, що надсилаються до контролюючого органу, повинні бути перекладені українською мовою та засвідчені нотаріально (ст. 34 Закону України від 02.09.1993 №3425-ХІІ «Про нотаріат»).

Важливе уточнення щодо подання щорічних декларацій.

Вчора Президент України підписав прийнятий Верховною Радою ще 11 квітня законопроєкт №7632 (тепер – Закон №3050-ІХ), яким, зокрема, передбачено, що обов’язок громадян із подання щорічної декларації вважається виконаним, якщо в інших країнах вони отримують лише соціальні виплати/іноземну допомогу.

Про це я писала тут і в цій публікації вище.

Тому тих, кого це стосується, прошу ще раз уважно проаналізувати все, про що я писала.

Сподіваюся, незважаючи на те, що закон набирає чинності з дня опублікування, тобто після закінчення цьогорічного періоду декларування, податківці не матимуть претензій до людей, які отримали лише іноземну допомогу в країнах, які їх прихистили.

Одним з інструментів підтвердження статусу податкового резидента в Україні є довідка-підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів (далі –Довідка), яка видається податковими органами за заявою платника (наказ Мінфіну від 19.08.2022 №248).

Довідка надається протягом 10 календарних днів з дати отримання заяви за вибором платника в паперовій або електронній формі. Довідку в електронній формі платник отримує у приватній частині електронного кабінету.

За інформацією ДПС, отриманої на моє звернення:

У 2023 році (станом на 01.04.2023) видано довідок/надано відмов у видачі довідок – 10508/1203; в тому числі:

юридичним особам – 2761/294;

фізичним особам – 7747/909.

У 2022 році видано довідок/ надано відмов у видачі довідок – 24414/768; в тому числі:

юридичним особам – 6921/137;

фізичним особам – 17493/631.

У 2021 році видано довідок/надано відмов у видачі довідок – 25615/673; в тому числі:

юридичним особам – 9034/170;

фізичним особам – 16581/503.

Нагадаю, що ці довідки є підставою для компетентних органів інших країн для прийняття рішення про залишення статусу нерезидента для українців у країні перебування.

У випадку, коли компетентні органи інших країн вважають особу, яка знаходиться в країні перебування понад 183 дні, резидентом цієї країни та зобов’язують її подати в цій країні декларацію про отримані доходи, до такої декларації повинні бути включені і доходи, отримані в Україні, які вже оподатковані ПДФО, зокрема за ставкою 18%.

Така довідка стане в нагоді для особи при поверненні з бюджету України сплаченого ПДФО.

Це і є головна суть уникнення подвійного оподаткування доходів фізичних осіб.

На моє питання, які заходи забезпечила ДПС щодо роз’яснювальної роботи для українців, які отримали тимчасовий захист в інших країнах світу та перебувають у цих країнах, щодо декларування та резидентства, отримала відповідь:

«З метою підвищення обізнаності платників податків щодо порядку декларування доходів на вебпорталі ДПС розміщено банер «Деклараційна кампанія 2023», в якому розміщено нормативно-правові документи, інформацію щодо декларування доходів громадян та приклади заповнення податкової декларації. Крім того, на вебпорталі ДПС розміщуються інформаційні повідомлення».

Нічого нового, все з минулого мирного життя.

Наче не з’явились мільйони українських біженців, які ховаються від війни в інших країнах, якось пристосовуються до нових умов і зовсім не обізнані в податкових відносинах з приймаючими країнами. Про це писала у дописі від 13.03.2023.

Лише у квітні 2023 року Мінфін у зв’язку з численними запитами платників податків стосовно податкового резидентства та оподаткування доходів українських громадян, які тимчасово перебувають за кордоном у період дії в Україні воєнного стану, почав публікувати важливу інформацію щодо оподаткування за кордоном. І це лише для інформування українців.

А чи є конкретні результати уряду та Мінфіну співпраці з іншими понад 70 країнами, з якими укладено угоди про уникнення подвійного оподаткування на кшталт того, щоб узяти приклад Литви, яка вирішила, що не буде вважати українців, скільки б днів вони не перебували в Литві, резидентами Литви для цілей оподаткування їх доходів (якщо їхній центр «життєвих інтересів» перебуватиме за кордоном)?

От і виходить, що кожен українець повинен самостійно, в індивідуальному порядку або відстоювати свій статус податкового резидента України, або платити податки у двох країнах, якщо не має необхідних знань податкового законодавства, щоб уникнути зайвих витрат.