Чому у 2017 році інфляція перевищила ціль НБУ? (інфографіка)

У 2017 році споживча інфляція становила 13.7%, за даними Державної служби статистики України, і, таким чином, перевищила ціль Національного банку 8% ± 2 в.п. на кінець року, встановлену Основними засадами грошово-кредитної політики на 2017 рік та середньострокову перспективу.

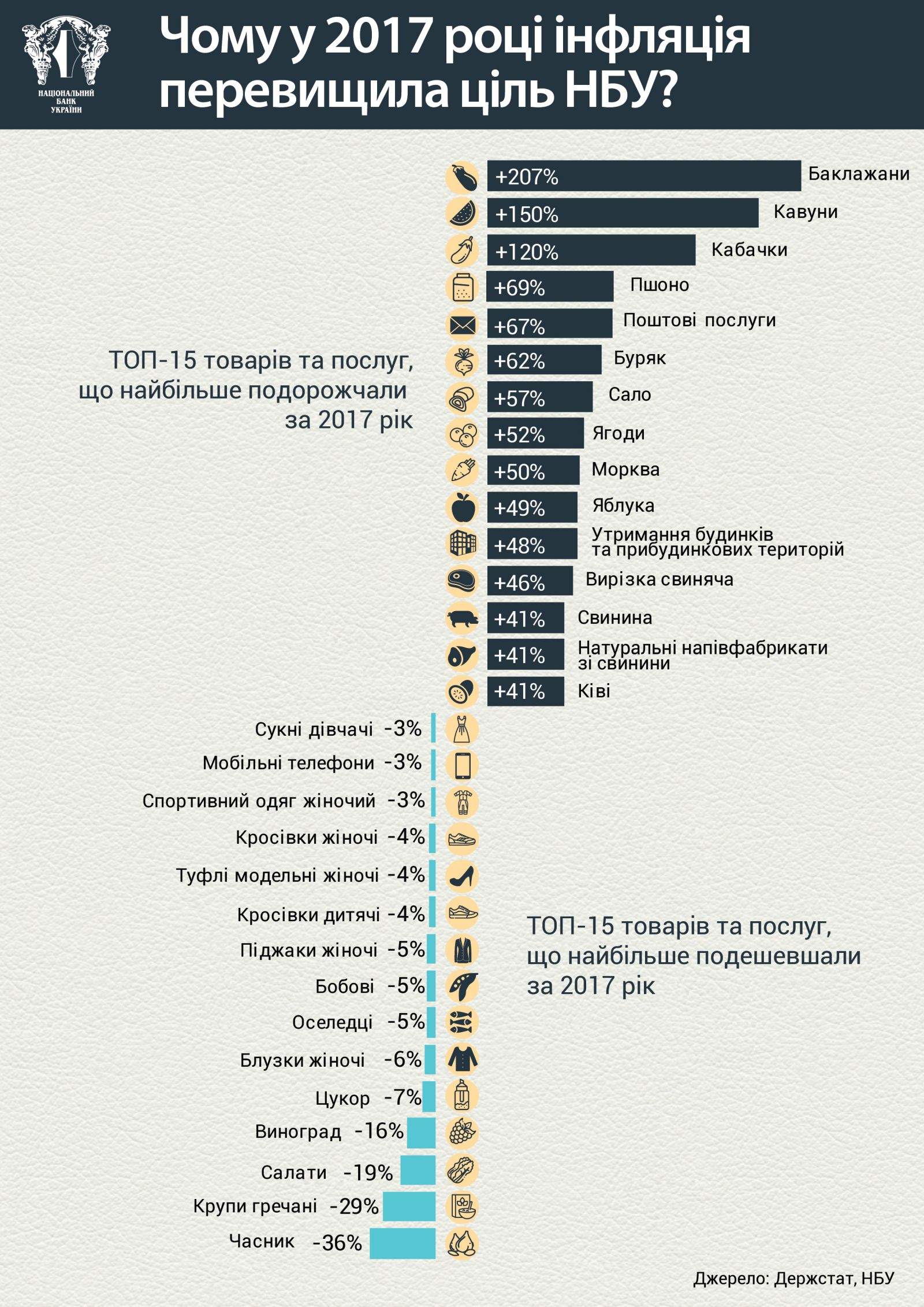

Інфляція за підсумками року відхилилася від цілі головним чином через дію чинників, на які Національний банк не міг вплинути за допомогою інструментів грошово-кредитної політики. Мова йде насамперед про скорочення пропозиції окремих видів товарів через несприятливі погодні умови в першій половині року, нестабільну ситуацію у тваринництві, зростання світових цін та зовнішнього попиту на вітчизняні продукти харчування (зокрема, м’ясо-молочної групи). Також на зростанні цін позначилися збільшення виробничих витрат, зокрема на оплату праці, та швидке відновлення споживчого попиту.

- Базова інфляція за підсумками 2017 року прискорилась до 9.5% р/р порівняно з 5.8% р/р 2016 році. Так суттєво подорожчали послуги, що входять до базової інфляції, внаслідок підвищення виробничих витрат і пожвавлення споживчого попиту, у тому числі через підвищення мінімальної заробітної плати та пенсійних виплат. Зокрема, найбільш суттєво на рівень інфляції вплинуло подорожчання послуг закладів швидкого харчування, вищої освіти, утримання прибудинкових територій.

Також прискорилося зростання цін на продукти харчування з високим ступенем обробки (насамперед молочні та м’ясні продукти) як наслідок подорожчання сировини, а також у відповідь на значні обсяги експорту окремих продуктів харчування (зокрема масла вершкового).

Водночас темпи зростання цін на непродовольчі товари були нижчими, ніж у минулому році (3.3% р/р порівняно з 4.8% р/р). Ці непродовольчі товари (одяг та взуття, побутові прилади тощо) переважно імпортуються, і уповільнення зростання цін на них відбулося завдяки сприятливій ситуації на валютному ринку протягом більшої частини року та стриманій інфляції в країнах – торговельних партнерах.

- Зростання цін на сирі продовольчі товари у 2017 році відчутно прискорилося (до 23.5% р/р) порівняно з попереднім роком і забезпечило основний внесок у споживчу інфляцію. Зокрема високими темпами зросли ціни на м’ясо та молоко, відновилося зростання цін на яйця. Така динаміка відображала суттєво вищі світові ціни на відповідні продукти та активізацію експорту, а також обмежену внутрішню пропозицію цих товарів на тлі зменшення поголів’я (крім птиці) та нестабільної епізоотичної ситуації.

Крім того, минулого року стрімко зросли ціни на овочі та фрукти після їх падіння у 2016 році. Це зумовлено низкою причин. По-перше, на пропозицію окремих овочів та фруктів, а отже й на їх ціни, вплинули несприятливі погодні умови у першій половині року. Наприклад, ціни на ягоди та яблука, окремі овочі борщового набору (моркву та буряк) зросли майже в 1.5 рази. По-друге, очікуваною була корекція цін на внутрішньому ринку після вичерпання дії факторів пропозиції, що стримували зростання цін на окремі овочі та фрукти у 2016 році. Зокрема, унаслідок відміни заборони на імпорт з боку РФ туди спрямувався потік турецьких продовольчих товарів, які раніше йшли до України.

Натомість тривало падіння цін на цукор в результаті низьких світових цін та значної пропозиції на внутрішньому ринку, а гарний урожай зумовив падіння цін на гречану крупу.

- Зростання цін та тарифів, що регулюються адміністративно, очікувано уповільнилося (до 16.1% р/р). Це відбулося через відсутність значних підвищень тарифів на послуги ЖКГ на відміну від 2016 року. Водночас у 2017 році прискорилося зростання цін на тютюнові вироби, поштові та транспортні послуги внаслідок збільшення їх собівартості.

- Темпи зростання цін на паливо у 2017 році були такими ж високими (20.0% р/р), як і в попередньому році, внаслідок підвищення цін на нафту та послаблення гривні до євро (акцизи на паливо встановлено в євро).

У жовтні під час останнього оновлення макроекономічних прогнозів Національний банк попередив, що інфляція за підсумками року вийде за межі цього цільового діапазону, проте інфляція відхилилася від цільових орієнтирів навіть більш суттєво. Це було пов’язано з дією низки чинників наприкінці року. Зокрема, відбулося більш суттєве пом’якшення фіскальної політики (у тому числі за рахунок вищих пенсійних виплат). Відповідно, посилився й фундаментальний інфляційний тиск, що відобразилося в показнику базової інфляції.

Відхилення фактичних показників інфляції від цільових орієнтирів центральних банків є невід’ємною частиною режиму інфляційного таргетування.

Випадки відхилення від цілі з незалежних від центральних банків причин часто трапляються з таргетерами інфляції. Наприклад, з 2000 року інфляція в Ізраїлі 74% часу відхилялася від цілі, в Польщі (з 2001 року) – у 73% часу, в Чехії – у 65%.

У таких випадках центральний банк має вжити заходів для приведення інфляції до цілі протягом певного часового періоду – адекватна реакція та її комунікація допомагають уникнути погіршення очікувань та зняти невизначеність щодо майбутньої інфляції. При цьому час повернення інфляції до цілі залежить від типу та розміру шоків, наскільки стійкими є інфляційні очікування на рівні інфляційної цілі, наскільки впливовими є монетарні інструменти тощо.

У відповідності до міжнародних практик інфляційного таргетування діє і Національний банк – з огляду на посилення інфляційних ризиків улітку припинив пом’якшення монетарної політики, а в жовтні перейшов до більш жорстких заходів. Саме для поступового зниження інфляції до цільових орієнтирів у середньостроковій перспективі Правління НБУ двічі підвищило ключову облікову ставку в IV кварталі – загалом на 2 в.п. до 14.5%.

У результаті такої жорсткої монетарної політки інфляція знижуватиметься в подальшому. Зміни облікової ставки достатньо ефективно переносяться на інші процентні ставки в економіці – насамперед на грошово-кредитному ринку, а згодом – і на ставки комерційних банків за кредитами та депозитами. Відповідно, вищі процентні ставки комерційних банків мають надати стимул для притоку заощаджень у банківський сектор і, відтак, стримати споживчий попит. Також підвищення ставок робить більш привабливими фінансові інструменти в національній валюті порівняно з аналогами в іноземній валюті, що матиме позитивний вплив на майбутню інфляцію через канал обмінного курсу. Окрім того, жорстка монетарна політики допоможе упередити подальше погіршення інфляційних очікувань.

Національний банк і надалі буде спрямовувати свою політику на уповільнення темпів зростання цін та досягнення цілей з інфляції. При цьому він, як і раніше, буде балансувати між необхідністю, з одного боку, знизити інфляцію та, з іншого боку, мінімізувати негативні короткострокові наслідки для економічного зростання та відновлення кредитування.

Траєкторію та строки повернення інфляції до цільових орієнтирів Національний банк відобразить в новому макроекономічному прогнозі, який буде оприлюднений 25 січня 2018 року під час прес-брифінгу за підсумками рішення Правління на засіданні з монетарних питань 25 січня 2018 року, а також детальніше – у Інфляційному звіті, який буде опубліковано 1 лютого 2018 року.