Прихований військовий борг росії

Craig Kennedy, Navigating Russia / переклад Тетяна Геращенко

Москва приховано фінансує значну частину своїх військових витрат за рахунок ризикованого позабюджетного фінансування, на яке Захід не звертає уваги. Зараз це фінансування перебуває під тиском, що надає Україні та її союзникам нові важелі впливу.

[Нижче наведено проєкт резюме майбутньої доповіді під назвою «Прихований військовий борг Росії». Очікується, що повна версія доповіді буде опублікована найближчими днями на сайті Navigating Russia].

Москва непомітно реалізує двоєдину стратегію фінансування своїх зростаючих військових витрат. Один напрямок складається з ретельно перевіреного оборонного бюджету, який аналітики зазвичай вважають «напрочуд стійким». Другий напрямок, який досі залишався поза увагою, складається з малопомітної, позабюджетної схеми фінансування, яка за розміром дорівнює оборонному бюджету. Відповідно до законодавства, прийнятого на другий день повномасштабного вторгнення, Кремль змушує російські банки надавати пільгові кредити підприємствам, пов’язаним із війною, на умовах, встановлених державою. З середини 2022 року ця схема позабюджетного фінансування сприяла безпрецедентному зростанню загального обсягу корпоративних запозичень на $415 млрд. За оцінками цього звіту, 210-250 мільярдів доларів із цієї суми складають примусові пільгові банківські кредити, надані оборонним підрядникам, багато з яких мають погану кредитоспроможність, для оплати товарів і послуг, пов’язаних з війною.

Спочатку ця схема позабюджетного фінансування оборони виявилася вигідною для Москви, оскільки дозволила їй утримувати офіційний оборонний бюджет на контрольованому рівні. Це ввело в оману спостерігачів, які дійшли хибного висновку, що Москва не стикається з серйозними ризиками для своєї здатності продовжувати фінансувати війну. Проте останнім часом надмірна залежність Москви від її позабюджетної схеми примусового кредитування почала спричиняти серйозні негативні наслідки у себе вдома. Вона не лише стала головним рушієм інфляції та підвищення процентних ставок, але й створює передумови для системної кредитної кризи.

Наприкінці 2024 року Кремль дедалі більше усвідомлював, що його схема позабюджетного фінансування створює потенційно руйнівні системні фінансові ризики, такі як непомірно високі процентні ставки, проблеми з ліквідністю та резервами в банках, а також серйозно скомпрометований монетарний трансмісійний механізм. Для Москви ризик кредитних подій – з його сейсмічно руйнівним потенціалом – матиме набагато більше значення, ніж повільні ризики, такі як падіння ВВП. Зараз Москва стоїть перед дилемою: чим довше вона відкладає припинення вогню, тим більшим є ризик неконтрольованого виникнення кредитних подій – таких як порятунок корпорацій і банків – і послаблення переговорних важелів Москви. Фінансова дилема, що постає перед Москвою, ймовірно, вплине на її військові розрахунки і надасть Україні та її союзникам неочікувані важелі впливу на переговори. У цьому звіті детально описано, як добре поінформовані учасники переговорів можуть використати зростаючу фінансову вразливість Москви.

Короткий зміст

У цьому звіті розглядається стратегія Росії щодо фінансування війни проти України. Він оцінює здатність Росії витримувати підвищені витрати воєнного часу і визначає вразливі місця, які можуть бути використані Україною та її союзниками.

Звіт містить три ключові висновки:

1) Російська держава реалізує двоєдину стратегію покриття зростаючих військових витрат, доповнюючи видатки оборонного бюджету, які ретельно перевіряються, фінансуванням з позабюджетної схеми фінансування оборони, яка є схожою за масштабами, але залишилася поза увагою аналітиків;

2) На відміну від видатків федерального оборонного бюджету, які залишаються на стабільному рівні, російська схема позабюджетного фінансування виявляється набагато більш проблематичною для підтримки;

3) Це ставить Москву перед дилемою фінансування, яка може вплинути на її військові розрахунки, водночас надаючи Україні та її союзникам нові цінні важелі впливу на переговори; у цьому звіті детально розглядаються способи використання зростаючої фінансової вразливості Москви.

Нижче наведено стислий виклад кожного з цих трьох висновків.

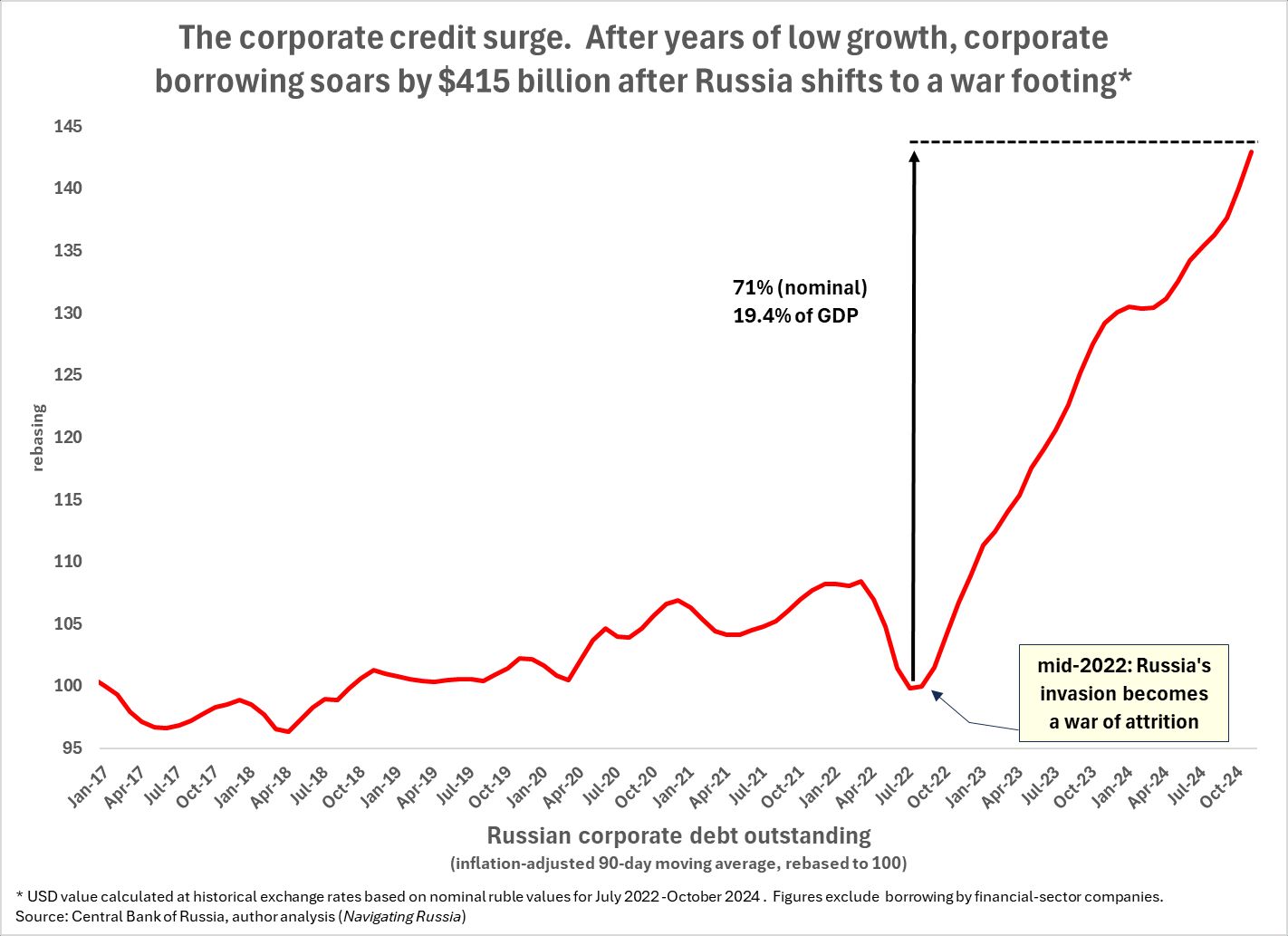

1) Російська держава реалізує двоєдину стратегію покриття своїх зростаючих військових витрат, доповнюючи витрати з оборонного бюджету, які ретельно перевіряються, фінансуванням з позабюджетної схеми фінансування, яка є аналогічною за масштабами, але здебільшого залишається поза увагою. Цей потік позабюджетного фінансування дозволений новим законом, непомітно введеним в дію 25 лютого 2022 року, який надає державі право змушувати російські банки надавати пільгові кредити підприємствам, пов’язаним із війною, на умовах, встановлених державою. З середини 2022 року в Росії спостерігається аномальне зростання корпоративного боргу на 71%, що оцінюється в $415 млрд або 19,4% ВВП (див. графік 1).

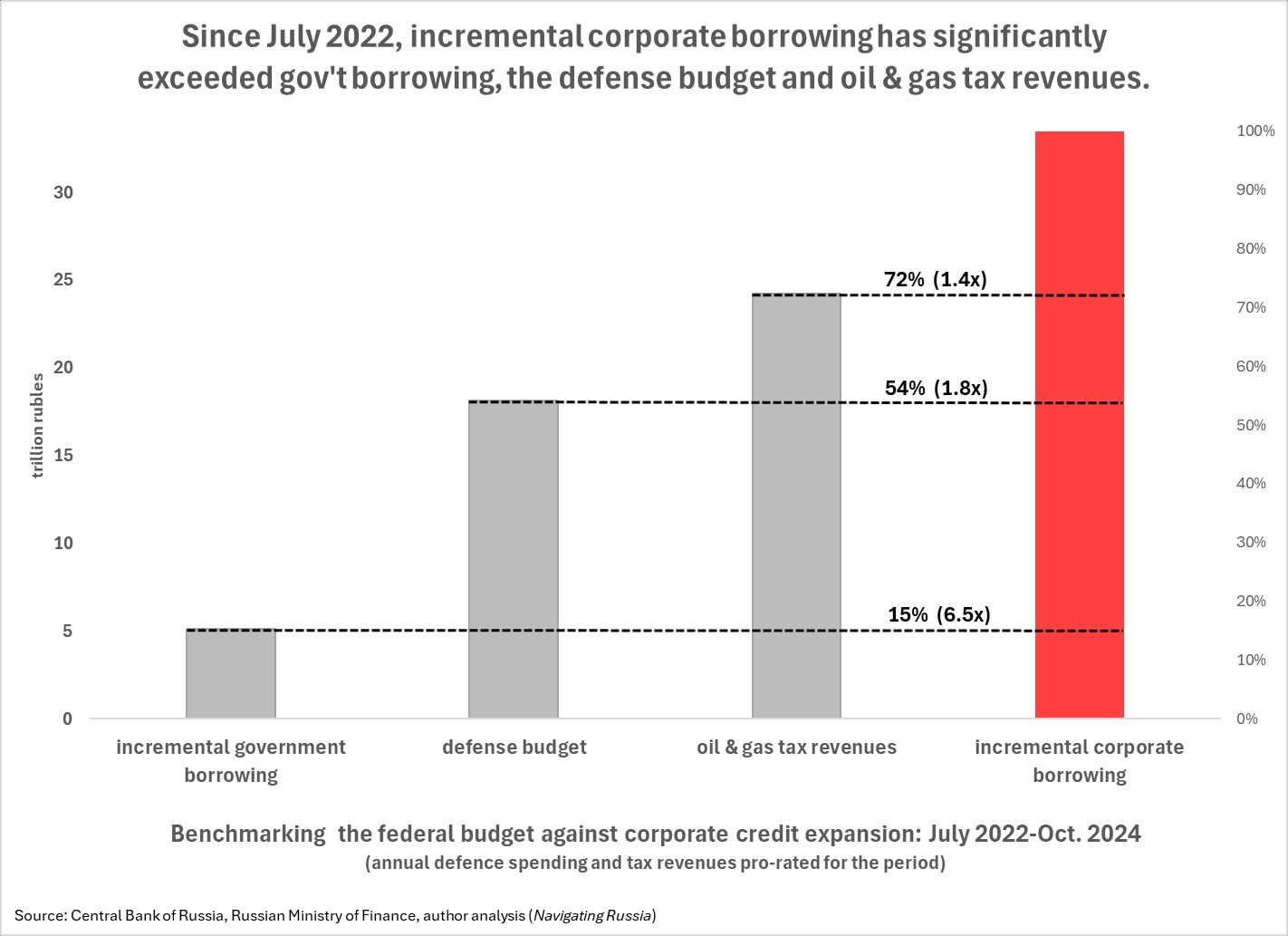

Цей додатковий приріст корпоративних кредитів є значним порівняно з ключовими бюджетними показниками (див. графік 2). Він значно перевищує як загальні доходи від нафтогазової галузі, так і видатки оборонного бюджету за той самий період, і в 6,5 разів перевищує додаткові державні запозичення.

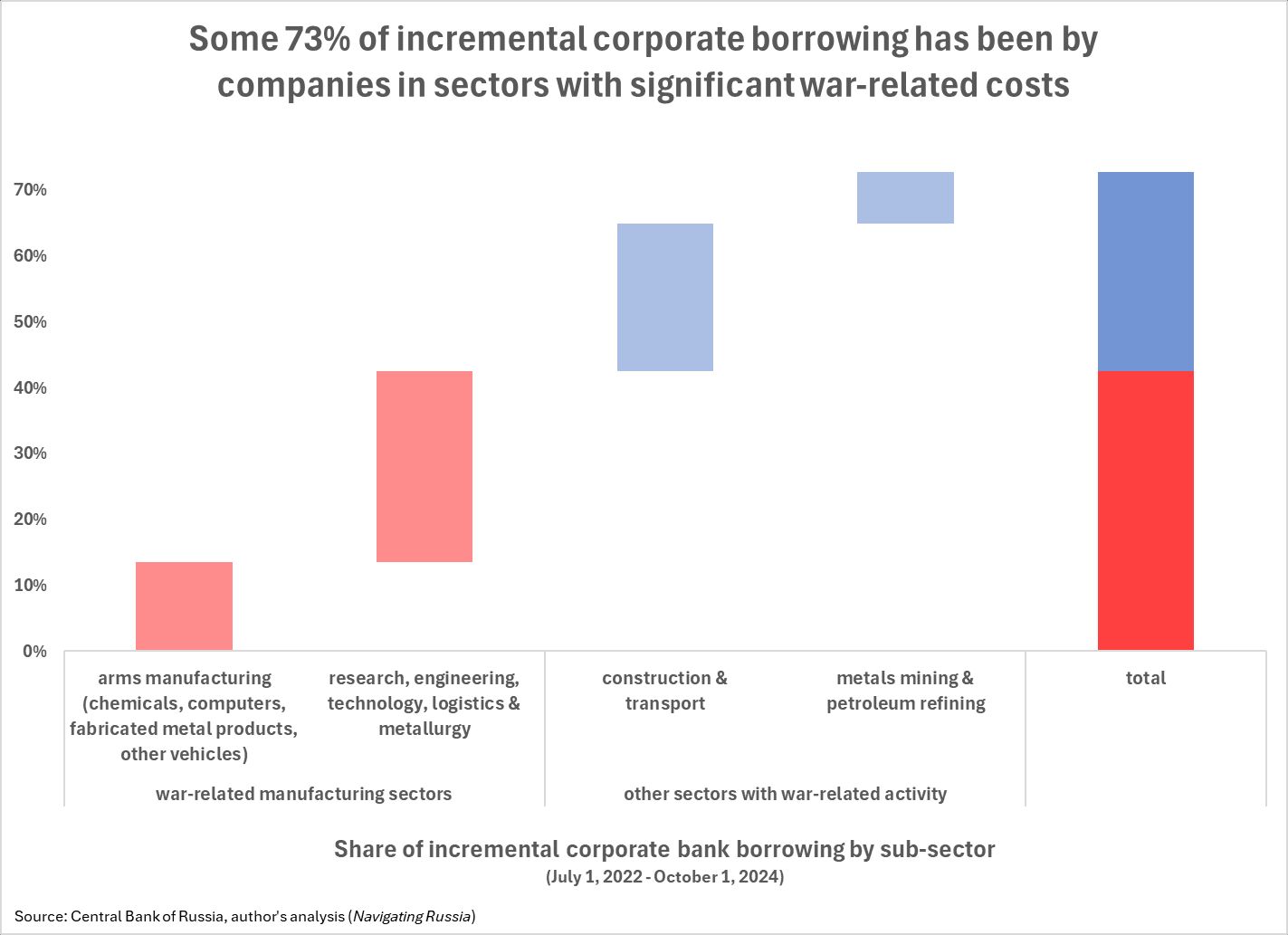

Згідно з аналізом даних галузевого кредитування, понад 70% корпоративних кредитів було надано галузям, пов’язаним із воєнними діями (див. графік 3).

Не всі кредити, надані цим секторам, обов’язково йшли на фінансування товарів і послуг для війни. Однак на основі аналізу, проведеного в цьому звіті, можна припустити, що від 50% до 60% різкого зростання корпоративного кредитування у воєнний час (від 207 до 249 мільярдів доларів США) було спрямовано на фінансування пов’язаного з війною бізнесу в рамках урядової схеми позабюджетного фінансування. Це кредити, які держава змусила банки надавати переважно некредитоспроможним, пов’язаним із війною підприємствам на пільгових умовах. У цьому масштабі потік позабюджетного фінансування в Росії приблизно дорівнює загальним витратам, що проходять через федеральний оборонний бюджет.

У період з 2010 по 2022 рік Кремль використовував подібну схему позабюджетного фінансування – хоча і в менших масштабах – з чітко вираженою метою таємно доповнити фінансування своєї дорогої програми переозброєння, створюючи при цьому видимість дотримання бюджетної дисципліни на публіці. Нинішня схема досягає схожої мети – дозволяє офіційним бюджетним витратам залишатися на стабільному рівні, створюючи оманливе враження про стійкість російської здатності фінансувати війну.

Коротше кажучи, загальні витрати Росії на війну значно перевищують офіційні бюджетні видатки. Приблизно половину цих витрат держава приховано фінансує поза бюджетом за рахунок значних боргових зобов’язань, змушуючи банки надавати кредити на «неринкових» (некомерційних) умовах підприємствам, що постачають товари та послуги для війни.

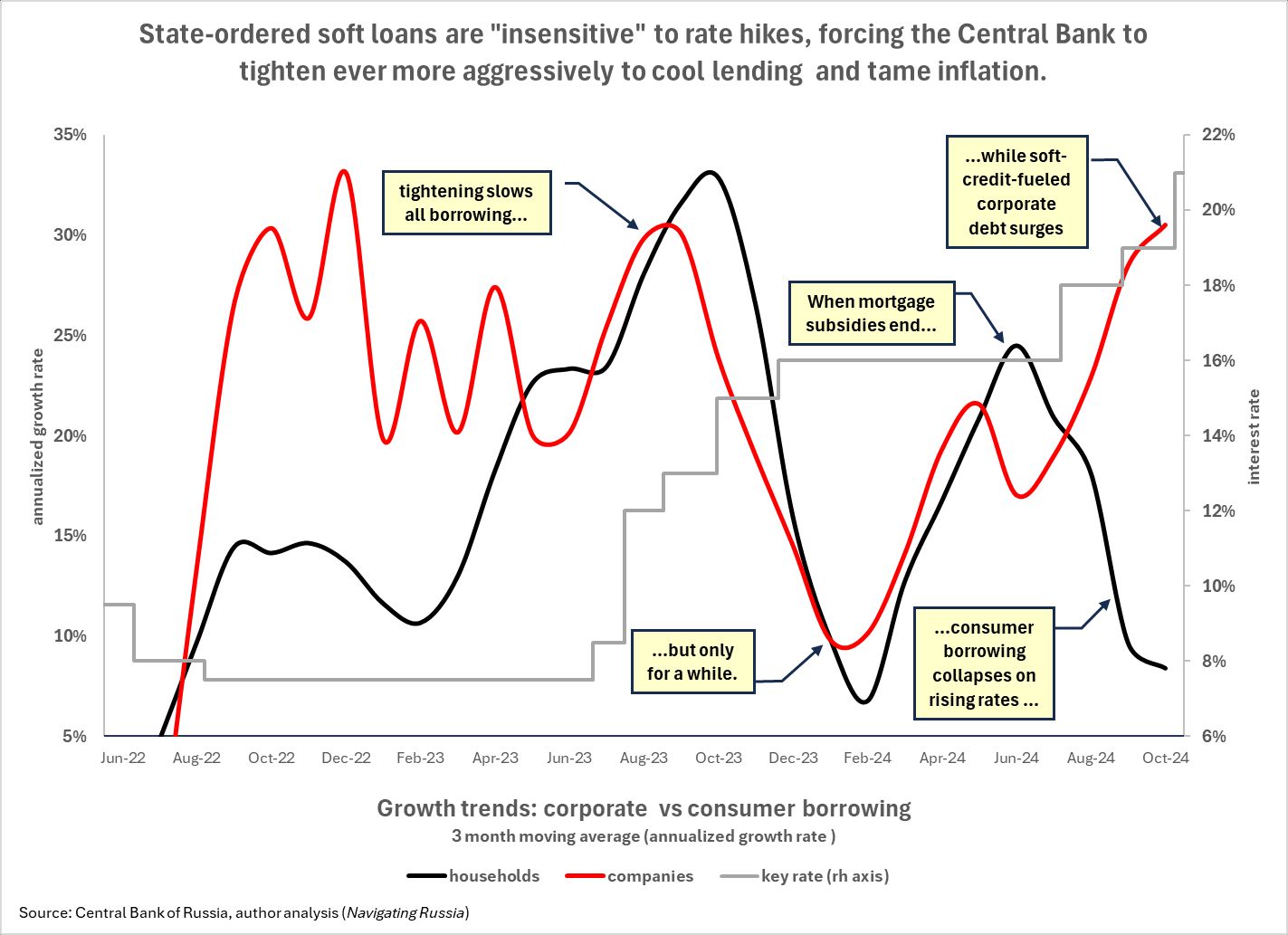

2) На відміну від оборонного бюджету, який вдається підтримувати на сталому рівні, у другій половині 2024 року стало набагато проблематичніше підтримувати позабюджетну схему фінансування оборони в Росії; вона настільки зросла, що розганяє інфляцію, підштовхуючи процентні ставки для позичальників «реального» сектору економіки до рівня, значно вищого за 21%, і створюючи передумови для системної кредитної кризи. У другій половині 2024 року Центральний банк Росії (ЦБ РФ) почав визначати державну програму пільгового корпоративного кредитування як значну загрозу економічній стабільності Росії. Будучи основним чинником монетарної експансії, вона сприяє зростанню інфляції в Росії. Гірше того, оскільки це кредитування має стратегічний, а не комерційний характер, ЦБ РФ зазначає, що воно виявилося практично «нечутливим» до підвищення процентних ставок, що притупило дію головного інструменту ЦБ РФ для боротьби з інфляцією (див. графік 4). Як наслідок, для того, щоб зменшити загальний обсяг запозичень, ЦБ РФ заявив, що він був змушений посилити монетарну політику набагато агресивніше, ніж це було б потрібно в іншому випадку.

Висока вартість запозичень спричиняє фінансові труднощі серед загалом здорових компаній у «реальному» секторі економіки, що змушує ЦБ РФ висловлювати занепокоєння «ризиком виникнення надмірної заборгованості у великих компаній». До таких компаній, що перебувають у зоні ризику, ймовірно, належить «Газпром», який значною мірою запозичував на внутрішніх ринках під 22% і вище, щоб покрити збитки від падіння свого основного бізнесу – європейського експорту.

ЦБ РФ також висловив занепокоєння станом великих банків, які працюють в умовах значно пом’якшеної регуляторної політики після посилення санкцій на початку 2022 року. За даними ЦБ РФ, деякі банки скористалися пом’якшенням політики для «агресивного» кредитування, не підтримуючи достатньої «короткострокової ліквідності» та адекватних «буферів капіталу».

Крім того, кредитний ризик банків, ймовірно, значно збільшився через значні обсяги державного кредитування слабокредитоспроможних підприємств, які можуть мати труднощі з обслуговуванням кредитів, особливо після скорочення оборонних видатків. Це створює перспективу виникнення системно дестабілізуючого пулу токсичних боргів, що поширюється на корпоративні кредитні ринки.

Можливим свідченням того, наскільки проблемними стали банківські кредитні портфелі, є те, що в листопаді 2024 року ЦБ РФ оголосив довгоочікуваний графік посилення банківського регулювання, але вже в грудні несподівано відклав свої плани щодо посилення.

Позабюджетні схеми фінансування оборони в Росії вже двічі ставали токсичними – у 2016-17 роках і в 2019-20 роках. Обидва рази державі доводилося брати на себе великі обсяги безнадійних боргів. Враховуючи масштаби сьогоднішньої схеми позабюджетного кредитування, потенційна допомога може бути надзвичайно обтяжливою для держави – вона може становити половину всього федерального бюджету Росії на 2024 рік. Це може надовго обмежити державні фінанси, в тому числі здатність фінансувати майбутнє переозброєння – звісно, за умови, що Росія не отримає суттєвого послаблення санкцій.

Коротше кажучи, зараз очевидно, що значна залежність Москви від позабюджетного банківського фінансування для допомоги у фінансуванні війни створює передумови для системної кредитної кризи. Підвищуючи відсоткові ставки, вона створює фінансові труднощі для компаній «реальної» економіки. А накладаючи на пов’язані з війною компанії значні суми боргу, які з часом можуть призвести до дефолту, воно ризикує захлеснути банки хвилею токсичних боргів. Не дивно, що з кінця жовтня ЦБ РФ публічно закликав уряд згорнути програму пільгового фінансування. Але це підірвало б здатність держави підтримувати поточний рівень фінансування війни без значного збільшення офіційних витрат на оборону.

3) Наприкінці 2024 року Кремль усвідомив системні кредитні ризики, пов’язані з його схемою позабюджетного фінансування оборони. Це створило дилему, яка, ймовірно, вплине на військові розрахунки Москви: чим довше вона покладається на цю схему, тим більшим є ризик виникнення деструктивних кредитних подій, які підірвуть її імідж фінансової стійкості й послаблять її важелі впливу на переговори. Фінансова дилема, що постає перед Москвою, надає Україні та її союзникам неочікувані важелі впливу на переговори. Існує два ключові заходи, які можуть вжити добре поінформовані учасники переговорів, щоб використати зростаючу фінансову вразливість Москви.

28 жовтня Владімір Путін скликав нараду високопосадовців, включно з головою ЦБ РФ, щоб обговорити проблеми навколо «структури і динаміки» «корпоративного боргового портфеля» Росії. Відтоді він публічно демонструє підвищену чутливість до рівня витрат на оборону і використання державою пільгового кредитування для досягнення «стратегічних завдань». Крім того, продовжують надходити негативні новини про зростання рівня фінансових труднощів як у корпоративному, так і в споживчому секторах.

На відміну від повільного ризику інфляції, ризик кредитних подій – таких як порятунок компаній і банків – має сейсмічний характер: він може матеріалізуватися раптово, непередбачувано і зі значною руйнівною силою, особливо якщо він стає заразним. Наразі Москву навряд чи турбує те, що великий кредитний ризик може дестабілізувати уряд. Або навіть завадити йому підтримувати високі витрати на війну. Вона, ймовірно, все ще може вдатися до значного підвищення податків і збільшення державних запозичень – хоча, вочевидь, воліє цього не робити.

Більше занепокоєння Москви викликає ймовірність того, що погіршення кредитного середовища в Росії може спричинити події, які розвіють поширену хибну думку, майстерно підтримувану Москвою, про те, що російські військові фінанси є стійкими і не наражаються на значні ризики. Ця хибна думка надає Москві цінні важелі впливу на майбутні переговори. Практика Москви маніпулювати сприйняттям оборонних витрат задля політичної вигоди не є чимось новим; вона широко практикувалася за радянських часів як частина ширшої кампанії рефлексивного контролю.

Зараз Москва стоїть перед дилемою: чим довше вона відкладає припинення вогню, тим більший ризик того, що кредитні події неконтрольовано виникнуть і послаблять важелі впливу Москви на переговори.

Це досить серйозне занепокоєння, щоб врахувати його в розрахунках Москви щодо припинення вогню. Зокрема, це може стимулювати Москву у двох напрямках:

i. надати пріоритет послабленню санкцій, що обмежують доходи, як умову припинення вогню; це забезпечило б такі необхідні додаткові ресурси для реструктуризації масштабного, токсичного корпоративного військового боргу, а також для фінансування переозброєння;

ii. сприяти якнайшвидшому припиненню вогню, щоб зменшити ризик того, що кредитна подія послабить її переговорні важелі; якщо, однак, Москва вважає, що значно більшого послаблення санкцій можна досягти шляхом продовження бойових дій, вона може бути готовою піти на такий ризик.

Україна та її союзники можуть скористатися фінансовою дилемою Москви, вживши двох заходів:

i. Тихо висловити впевненість у тому, що західні ресурси можуть перевершити російські у війні на виснаження, підкріпивши цей меседж оновленим пакетом фінансування і озброєнь, а також посиленням санкцій – після посилення енергетичних санкцій 10 січня 2025 року. Москва чудово розуміє, що вона просто не може перемогти рішуче розгортання західних ресурсів. Саме тому вона докладає стільки зусиль, щоб переконати західну громадську думку в протилежному, сподіваючись викликати відчай і втому, які призведуть до непотрібних поступок. Новий прояв рішучості Заходу послабить впевненість Москви у своїй здатності забезпечити перевагу на переговорах за допомогою блефу і обману. Перспектива необхідності протистояти переважаючим західним ресурсам у тривалому конфлікті лише поглибить занепокоєння Москви щодо її нової фінансової вразливості. Це змусить її тихо переглянути свій розрахунок на конфронтацію, і ми вже неодноразово бачили, як вона це робила раніше.

ii. Рішуче і категорично заявити, що послаблення санкцій не підлягає обговоренню на будь-яких переговорах про припинення вогню і буде розглядатися лише як частина всеосяжного мирного врегулювання – включно з відшкодуванням збитків, – яке буде узгоджене і схвалене Україною. Перед обличчям відновленої рішучості Заходу єдине, що може змусити Москву продовжувати бойові дії, – це якщо вона вважатиме, що зможе отримати додаткові послаблення санкцій, продовжуючи воювати. Категоричне виключення питання послаблення санкцій з будь-яких переговорів про припинення вогню – і переконання Москви в тому, що це не підлягає обговоренню, – послабить стимул Москви до продовження бойових дій. Це також рівнозначно блефу Москви щодо того, що її фінанси залишаються міцними, а санкції – неефективними. Більше того, збереження санкцій – за умови їхнього ефективного застосування – також обмежить здатність Москви до переозброєння після припинення вогню, водночас залишаючи Україні та її союзникам потужні важелі впливу на переговори щодо будь-якого можливого всеосяжного врегулювання.

Проблеми Москви з фінансуванням лише посиляться, особливо якщо країни коаліції будуть повніше застосовувати потужні інструменти енергетичних санкцій, які є в їхньому розпорядженні. Завдяки подальшій рішучості й чіткому розумінню вразливості Москви Україна та її союзники можуть реалізувати весь потенціал своїх переговорних важелів, уникнути непотрібних поступок і зменшити довгострокові ризики, пов’язані з російським реваншизмом.

Про автора

Автор багато років працював інвестиційним банкіром у Morgan Stanley та Bank of America Merrill Lynch, де був віце-головою правління. Протягом своєї банківської кар’єри він консультував компанії та уряди по всьому світу і керував численними фінансовими проєктами, включаючи найбільшу в історії Росії корпоративну транзакцію. Здобув ступінь бакалавра з росієзнавства та докторський ступінь із історії Росії та Близького Сходу в Гарварді, а також ступінь магістра з близькосхідних мов в Оксфорді, де він був стипендіатом Родса. Наразі він проводить дослідження енергетичної економіки Росії в Гарвардському центрі Девіса і пише історію російської нафтової промисловості та її впливу на громадянське суспільство. Він також є автором книги «Substack Navigating Russia» («Навігація по Росії»).

(Повний текст доповіді «Прихований військовий борг Росії» очікується найближчими днями на сайті Navigating Russia).

Дисклеймер/письмова відмова від відповідальності: жодних порад

Автор цього звіту не надає податкових, юридичних, інвестиційних чи бухгалтерських консультацій. Цей звіт був підготовлений лише для загальних інформаційних цілей і не призначений для надання податкових, юридичних, інвестиційних чи бухгалтерських консультацій, і на нього не слід покладатися. Автор не несе відповідальності за будь-які збитки, пов’язані з інформацією, що міститься у звіті.

На заставці: картина Ієроніма Босха «Фокусник», бл. 1502 р. (фрагмент)